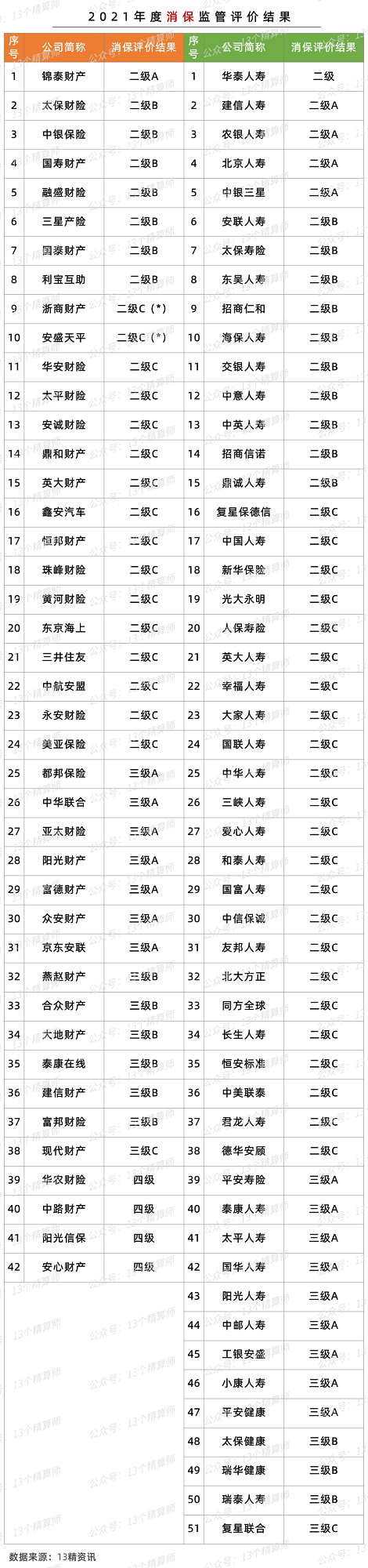

首份!险企消保监管评价:一级0家,二级62家,三级27家,四级4家,三位一体怎么办?

大家期盼良久

首份消保监管评价数据

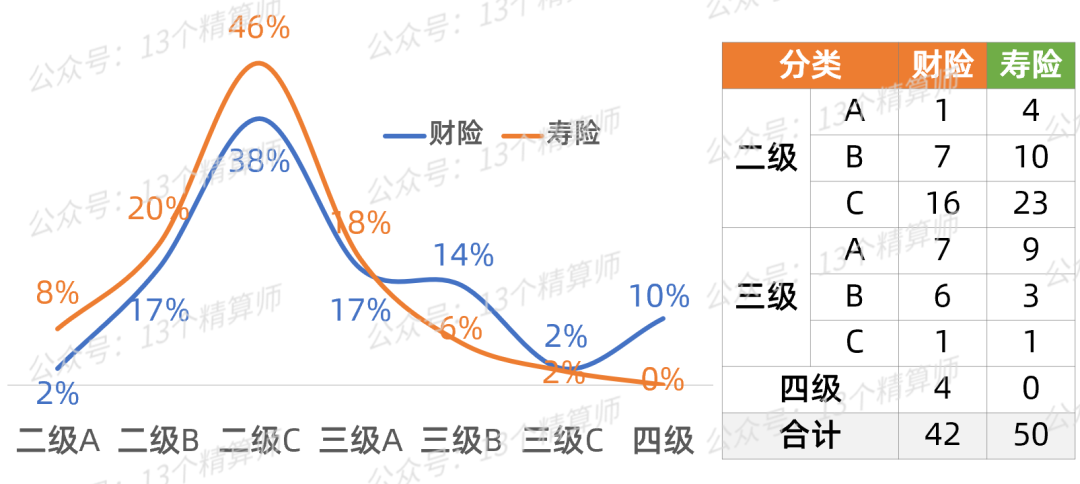

①2021年93家险企

一级0家,二级62家,四级4家

②经营评价、风险评级

等数据已出,还汇总“三位一体”?

1

保险公司

消保监管评价“首份”成绩单

一级0家,二级62家,四级4家

注:(*)的公司,是根据披露的得分,按照消保文件得分对应的等级进行的补充。

一直以来,大家对于险企的服务能力都分外关注,其中,代表性的数据,除了季度的投诉量数据,就是以前三位一体中的服务评价。

因此,总是有粉丝后台留言,询问保险公司“三位一体”的有关数据,关于什么是“三位一体,详见后文。

由于原来三位一体中的服务评价结果,自从2019年之后就再没有公开,导致三方面数据一直未能汇总。

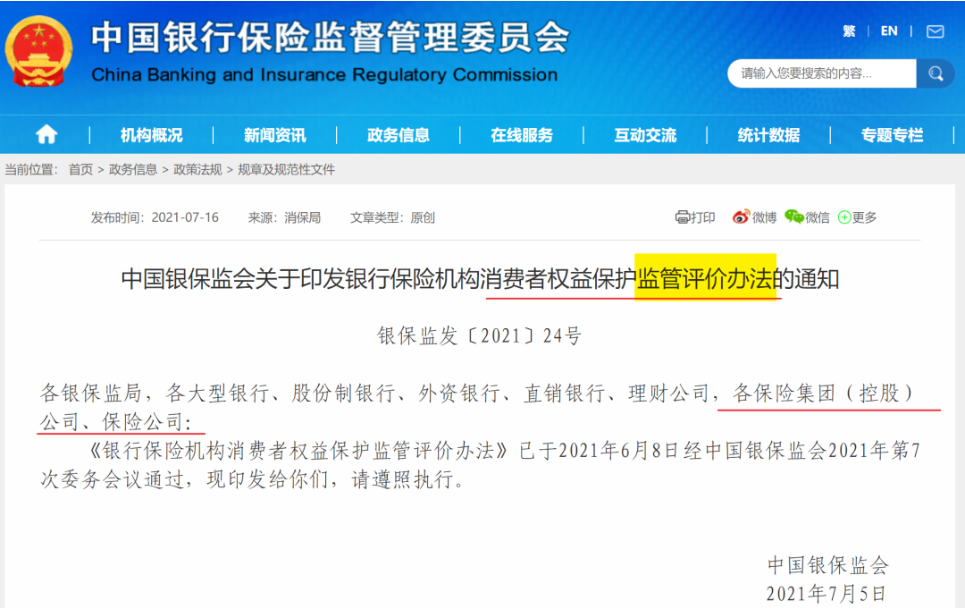

2021年,银保监会下发《银行保险机构消费者权益保护监管评价办法》,将银行业和保险业的消保监管要求进行统一,构建出新的监管评价体系。

这标志着,原保险业的服务评价办法已经废止,被新的“消保监管评价”办法代替。

按照新规要求,消保监管评价可视作监管机构,对险企消费者权益保护工作的全面体检。

作为新办法执行后的首次评价,也就是说,2021年度险企的消保监管评价结果如何呢?

今日,“13精”整理了93家险企的消保评价结果,详见本文首图。

2

等级数字大,消保工作问题多

三四级或被通报或限制增设机构

1. 等级数字越大,消保工作问题越多!

那么,这个评价结果要怎么看呢?

与原服务评价类似的是,消保监管评价的等级,也是根据消保监管评价总体得分进行划分。

不过,与以前的从AAA-D共分四类十个等级不同,新的消保监管评价,只分为四类八个等级,主要是一级不再细分。

简单的说,等级数字越大,表示机构消费者权益保护工作存在的问题越多,需要越高程度的监管关注。

如上图所示,得分越低的公司,对应的消保评价等级结果越低,60分以下就都是四级,对应原先的D类机构。

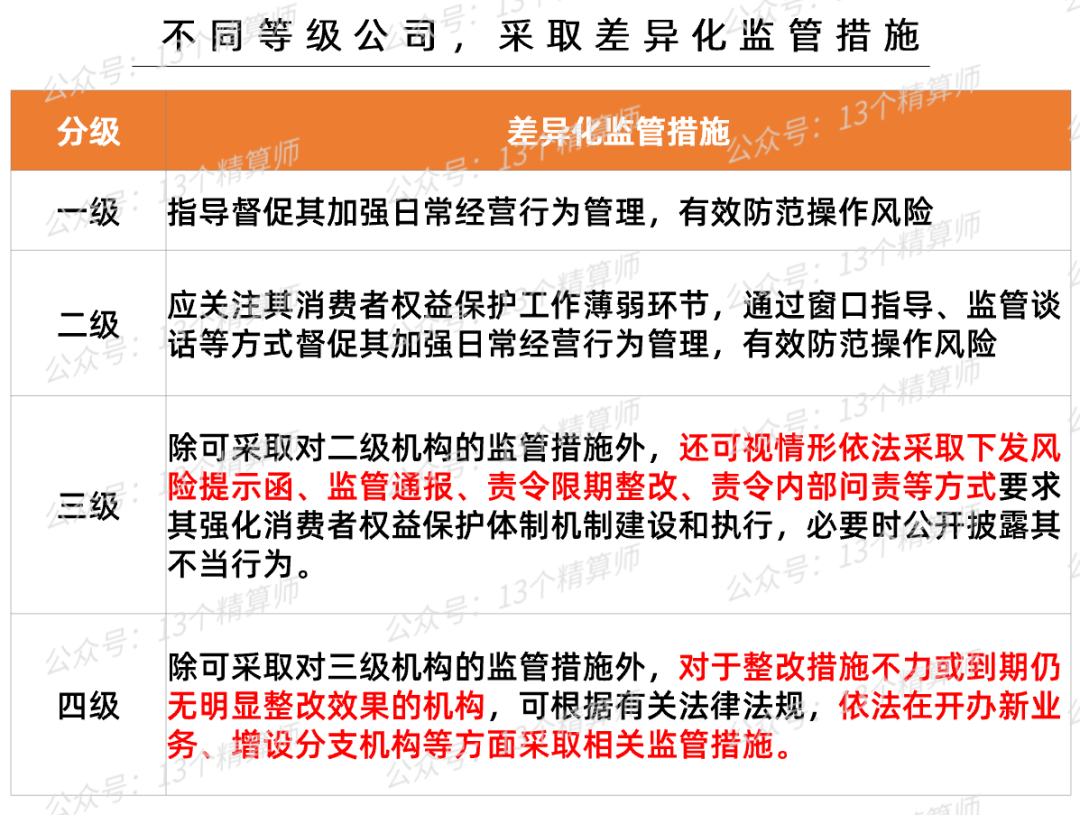

2. 评为三四级的险企,或被通报或限制增设机构等~

而且,对于不同等级的公司,监管还会采取差异化的监管措施。

以消保监管评价为三级的公司为例,可能会被下发风险提示函,监管通报等。

至于,评价为四级且整改不到位的公司,还可能被限制新业务的开办,分支机构的增设等。

从目前可统计到的数据看,财险公司中有四家公司的消保监管评价结果为四级,相比之下,寿险公司整体的消保评价略高于财险。

但是,无论是财寿险公司,没有一家在首次评价中获得一级,其他二级和三级机构,分别为61家和27家。

3

很多险企未披露,还有不规范

“三位一体”的榜单怎么办?

1. 披露不规范,未披露的公司多...

不过,需要注意的是,本文都是以可统计到的数据,进行分析~

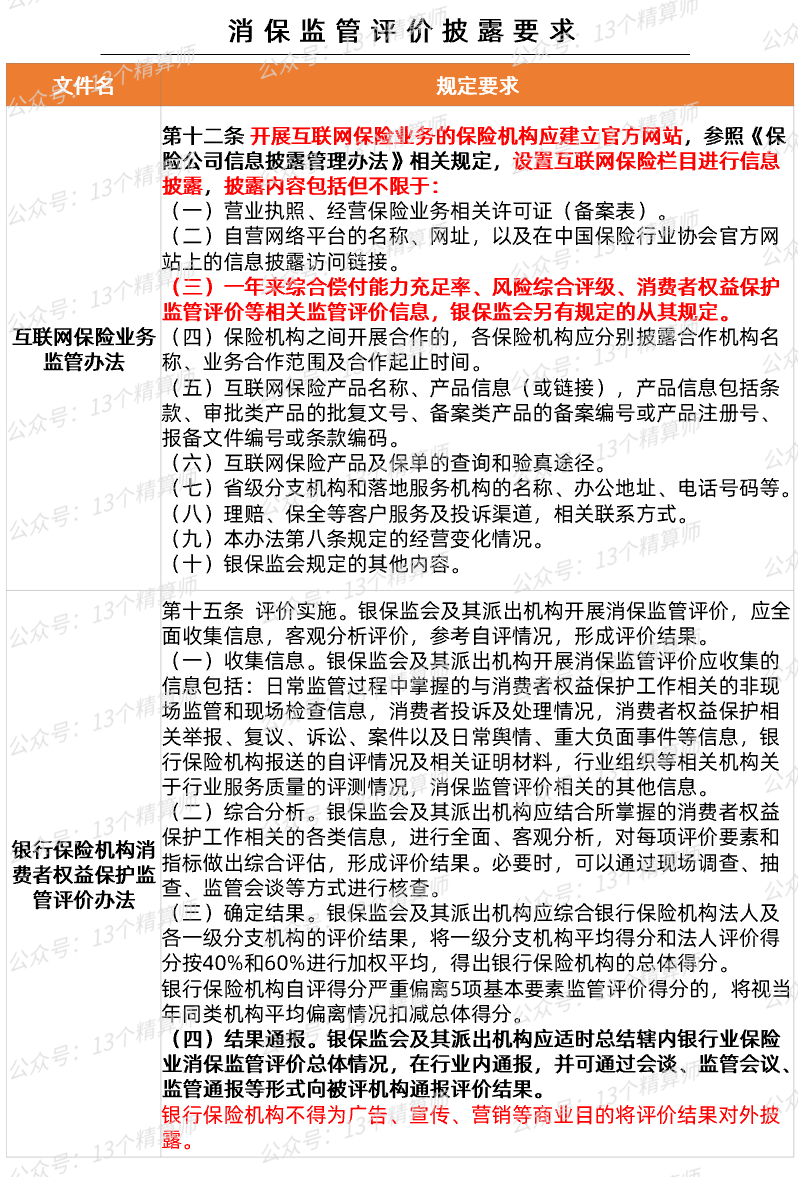

按照互联网保险业务监管办法,险企是要在公司官网披露一年来的综合偿付能力充足率、风险综合评级,以及消保监管评价结果,详见《互联网保险新规》。

但是,从我们统计的数据看,很多公司都没有进行披露,不知道是否是对消保监管评价办法的第十五条有所顾及?

此外,还有披露不规范的情况,比如,有的公司披露的得分,没有披露等级,还有的公司只披露了大类的等级,没有细分到ABC档。

再加上,按照文件要求,这一监管评价只适用于9类公司,不包括农险、养老险、政策性保险公司等。

详见《消费者权益保护监管评价办法:评为三四级,会被通报或限制增设机构,原险企服务评价作废~》

所以,多重因素叠加,导致我们只整理出92家险企,2021年度的消保监管评价结果...

2. 披露少+延迟,三位一体还要汇总么?

最后,提一下前文说到的“三位一体”评价体系,简单的说,就是囊括了监管对险企经营、风险、服务三方面的评价结果。

其中,风险综合评级(分类监管),是从保险公司面临的各种风险、拥有的资本实力和风险管理能力来评价公司的风险状况。

经营评价指标体系,要从速度规模、效益质量和社会贡献三个方面评价保险公司的经营效果。

但是,经营评价结果的披露延迟比较久,今年年初,才刚刚下发《2021年保险公司经营评价结果》。

再加上,如前文所说,消保监管评价披露的数据有限,到底还要不要汇总“三位一体”的数据呢?

如果即使数据有限,大家也还是想看,服务、经营、风险,三方面数据的汇总情况。